生意社:钢招价格下跌明显 锰硅走势偏弱

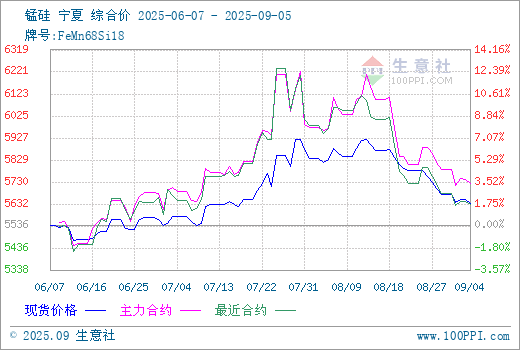

本周初硅锰市场盘整运行,期货拖累现货走势偏弱,市场心态一般,主流钢招定价小幅下跌,市场交投氛围尚可;周五硅锰市场偏强运行,期货盘面上行,工厂生产波动不大。根据生意社商品行情分析系统的数据显示,本周末硅锰在宁夏地区(规格为FeMN68Si18)的市场报价5600-5750元/吨左右,市场均价5676.00元/吨,与周初相比稍上涨0.67%。

一、影响因素

供应端:本周工厂生产波动不大,暂无大范围增减产情况,内蒙古本月中旬个别工厂高硅硅锰存在点火预期,个别10月打算新增产能的工厂或存在延期点火可能,具体日期以实际为准,后续产量存在上涨空间。山西陕西维持低位开工,宁夏开工保持稳定,厂家订单交付周期接近尾声,观望市场为主。

云南地区开工高位,但目前已经处于盈亏边缘,预计10月后进入平水期减产情况陆续增多,贵州地区工厂表示目前正在落实差别电价政策,但具体执行力度还未通知到工厂,大概率从明年开始执行,到时候贵州产能淘汰风险较高。

据统计,本周全国锰硅企业开工率46.45%,较上周减0.55%;日均产量30405吨,减80吨。

据不完全统计,截止到9月5日,全国锰硅企业库存量160500吨,环比增11500吨。其中内蒙古42500吨,环比减2000吨;宁夏101000吨,环比增11000吨;广西5000吨,环比增1000吨;贵州4500吨,环比增500吨,(山西、甘肃、陕西)3500吨,持平;(四川、云南、重庆)4000吨,环比增1000吨。

上游成本端:锰矿市场偏弱运行,成交价格有0.5元/吨度左右松动,前期因港口提货困难原因市场成交较少,且成交价格暂无参考性,随着港口陆续恢复市场询盘活跃度逐步增加,但下游硅锰盘面价格有所走弱,工厂对锰矿价格接受度不佳,询盘价格下探

从目前到港来看,近期无明显到港压力,9月全国锰矿到港量较8月数量有所减少,下游工厂目前开工较好,预计从9月中旬开始工厂备货补库带动疏港量开始增加。

数据显示,目前天津港锰矿澳块报39.5-40.5元/吨度,半碳酸报34元/吨度,加蓬块报39.5-40元/吨度;钦州港锰矿澳块报40-41元/吨度,半碳酸报36.5-37元/吨度,加蓬块报40元/吨度。

外盘方面,2025年10月South 32对华锰矿报价公布,Mn42%澳大利亚锰矿(块矿)报价4.5美元/吨度(CIF中国主港),环比9月价格小幅上涨0.05美元/吨度;Mn37%南非半碳酸锰矿(块矿)报价4.1美元/吨度(CIF中国主港),环比9月价格小幅上涨0.05美元/吨度。

需求方面:据悉某集团最新硅锰合金招标情况公布,其中送湖北价格5760元/吨数量2000吨;送江苏价格5760元/吨数量500吨;送安徽价格5760元/吨数量500吨;送云浮价格5800元/吨数量1600吨;以上均为现款含税价格。另据悉,龙腾特钢计划招标硅锰合金数量4000吨,报价时间截止到9月5日10:00。日钢计划招标硅锰合金数量1000吨,报价时间截止到9月8日14:00。

云南某钢厂招标硅锰合金定价5730元/吨,采购量1500吨,承兑含税到厂。河南某钢厂招标硅锰合金定价5730元/吨,采购量4000吨,现金含税到厂,有折基。

二、后市预测

综合来看,主流钢招价格跌跌不休,使得贸易商囤货信心走弱,同时硅锰供应端持续处于增量态势,增加了市场的供需矛盾。但成本面对硅锰价格的制约仍存,虽短期工厂逐步完成前期订单,但库存压力暂不明显,随着钢招需求继续释放,生意社预计短期内锰硅市场或稳中偏弱运行,需继续观望期货走势及市场需求。